Allgemeine Informationen

Zum 1. Januar 2025 gelten neue Regeln für die Grundsteuer. Grundstückseigentümerinnen und -eigentümer mussten daher gegenüber ihrem Finanzamt eine Steuererklärung über ihr Eigentum abgeben. Nachdem das Bundesverfassungsgericht im Jahr 2018 die bisherigen Berechnungsweisen für verfassungswidrig erklärt hatte, musste eine neue und zeitgemäße gesetzliche Regelung für die Erhebung der Grundsteuer gefunden werden. Auch in der Gemeinde Bad Laer wird sich diese Grundsteuer-Reform bemerkbar machen. Was kommt auf die Eigentümerinnen und Eigentümer zu? Nach der Abgabe der Erklärung zur Grundsteuer gegenüber dem Finanzamt und der Neufestlegung des Hebesatzes durch den Rat der Gemeinde (voraussichtlich im Dezember 2024) erhalten die Bürgerinnen und Bürger Anfang des Jahres 2025 einen Grundsteuerbescheid der Gemeinde Bad Laer. Gesetztes Ziel aller Beteiligten war und ist die sogenannte Aufkommensneutralität. Das heißt, dass die Gesamtheit der Steuerzahlerinnen und Steuerzahler durch die Reform nicht mehr belastet werden soll als bisher. Das bedeutet aber auch, dass sich die Steuerbelastung für manche Haushalte vermindern, für andere erhöhen wird. Das kann sich für Einzelne ungerecht anfühlen, ist aber aufgrund der neuen Erhebungsmethode nicht vermeidbar.

Was kommt auf die Eigentümerinnen und Eigentümer zu? Nach der Abgabe der Erklärung zur Grundsteuer gegenüber dem Finanzamt und der Neufestlegung des Hebesatzes durch den Rat der Gemeinde (voraussichtlich im Dezember 2024) erhalten die Bürgerinnen und Bürger Anfang des Jahres 2025 einen Grundsteuerbescheid der Gemeinde Bad Laer. Gesetztes Ziel aller Beteiligten war und ist die sogenannte Aufkommensneutralität. Das heißt, dass die Gesamtheit der Steuerzahlerinnen und Steuerzahler durch die Reform nicht mehr belastet werden soll als bisher. Das bedeutet aber auch, dass sich die Steuerbelastung für manche Haushalte vermindern, für andere erhöhen wird. Das kann sich für Einzelne ungerecht anfühlen, ist aber aufgrund der neuen Erhebungsmethode nicht vermeidbar.

Warum überhaupt Grundsteuer zahlen? Die Grundsteuer ist und bleibt eine der zentralen Finanzquellen für die Kommunen. Hieraus werden kommunale Einrichtungen wie Schulgebäude, Sportplätze, Feuerwehren, Schwimmbäder und dergleichen finanziert. Ohne die Grundsteuer könnten die Städte und Gemeinden diese Daseinsvorsorge nicht erbringen.

Stand der Umsetzung in Bad Laer

10.09.2024:

In der Sitzung des Ausschusses für Finanzen, Betriebsangelegenheiten und Feuerwehr am 10.09.2024 hat die Gemeindeverwaltung die Ratsmitglieder über den Sachstand zur Umsetzung der Grundsteuerreform in Bad Laer unterrichtet. Die entsprechende Mitteilungsvorlage ist unter dem folgenden Link aufrufbar:

Mitteilungsvorlage vom 10.09.2024

10.12.2024:

Der Rat der Gemeinde hat in seiner Sitzung am 10.12.2024 die ab 2025 geltenden Hebesätze für die Grundsteuern A und B mit jeweils 345 v.H. beschlossen. Die entsprechende Beschlussvorlage ist unter dem folgenden Link aufrufbar:

Beschlussvorlage vom 21.11.2024

15.01.2025:

Mitte Januar 2025 werden die Bescheide über die Grundbesitzabgaben über die Post den Steuerpflichtigen zugestellt. Den Bescheiden ist ein Merkblatt beigefügt, das unter dem folgenden Link aufgerufen werden kann. Sollten Steuerpflichtige der Auffassung sein, dass sie zu viel oder zu wenig Grundsteuer zahlen, sollten zunächst die Grundlagenbescheide vom Finanzamt (Bescheid über den Grundsteuermessbetrag und Bescheid über die Grundsteueräquivalenzbeträge) geprüft werden. Denn aus diesen Bescheiden wird letztlich die zu zahlende Grundsteuer berechnet. Zuständig ist das

Finanzamt Osnabrück-Land

Grundbesitzstelle

Winkelhausenstr. 24-28

49090 Osnabrück

E-Mail: Poststelle@fa-os-l.niedersachsen.de

Merkblatt als Anlage zum Bescheid über Grundbesitzabgaben

Grundsteuer-Rechner:

Hier können Sie anhand des Bescheides über den Grundsteuer-Messbetrag (den Sie vom Finanzamt erhalten haben), die Jahressumme Ihrer Grundsteuer für das Jahr 2025 ermitteln.

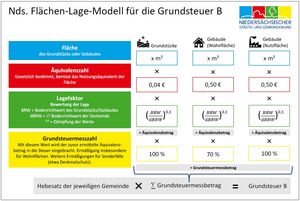

Während sich der Belastungsgrund des Verkehrswertmodells des Bundes aus dem Leistungsfähigkeitsprinzip ergibt, baut das als Vorbild für Niedersachsen herangezogene bayerische Flächenmodell auf dem Äquivalenzprinzip auf. Der Plan des Niedersächsischen Finanzministeriums sieht ergänzend vor, das Flächenmodell um einen Lagenfaktor zu einem Flächen-Lage-Modell zu erweitern. Mit dem Lagefaktor würde, so das Fazit, die kommunale Gegenleistung noch besser typisiert, erfasst und abgebildet. Zunächst setzt die Finanzverwaltung die Grund und Boden- beziehungsweise Gebäudeflächen des Steuerpflichtigen in Quadratmetern zum kommunalen Nutzungsangebot in Relation. Das Gesetz definiert zu diesem Zweck Äquivalenzzahlen, mit denen für jeden Quadratmeter Fläche über einen bestimmten Geldbetrag ein Nutzungsäquivalent des Grund und Bodens beziehungsweise des Gebäudes ermittelt wird.

Während sich der Belastungsgrund des Verkehrswertmodells des Bundes aus dem Leistungsfähigkeitsprinzip ergibt, baut das als Vorbild für Niedersachsen herangezogene bayerische Flächenmodell auf dem Äquivalenzprinzip auf. Der Plan des Niedersächsischen Finanzministeriums sieht ergänzend vor, das Flächenmodell um einen Lagenfaktor zu einem Flächen-Lage-Modell zu erweitern. Mit dem Lagefaktor würde, so das Fazit, die kommunale Gegenleistung noch besser typisiert, erfasst und abgebildet. Zunächst setzt die Finanzverwaltung die Grund und Boden- beziehungsweise Gebäudeflächen des Steuerpflichtigen in Quadratmetern zum kommunalen Nutzungsangebot in Relation. Das Gesetz definiert zu diesem Zweck Äquivalenzzahlen, mit denen für jeden Quadratmeter Fläche über einen bestimmten Geldbetrag ein Nutzungsäquivalent des Grund und Bodens beziehungsweise des Gebäudes ermittelt wird.